|

土地や建物を売却しようと考えている方は「一体いくらで売れるか」が1番気になるところだと思います。

複数の不動産会社に依頼をして、「一番高い査定額をつけてくれたところに任せよう」と考えている方は失敗する可能性が高いです。

理由は相場もわからない売主の無知につけ込んで、相場より高い査定額を提示し他社を出し抜こうとする不動産会社が存在するからです。

結局はズルズルと値下げをすることになり、売却活動は難航します。

この記事では、土地相場の目安を調べる方法をわかりやすく解説しています。

|

Contents |

土地相場を調べる方法は4つある

実は土地相場は以下の4つ指標から調べることができます。

|

実際に市場で取引された価格のことを「実勢価格」といいます。土地の相場を調べるには実勢価格が最も正解に近いため、土地売買で査定価格を求める際の基準となることも多いです。

また国土交通省が定める「公示地価」は土地売買や資産評価をする際など幅広い取引で参考にされます。

他にも税金などの算定で用いられるのが国税庁が定める「相続税評価額」や市区町村が定める「固定資産税評価額」があります。相続税評価額は相続税額、固定資産税評価額が固定資産税額を算定する際に用いるのが一般的です。

本来はそれぞれ別の用途で用いられるため、価格自体が異なります。しかしそれぞれ一定の倍率をかけて実勢価格を算出することも可能です。

4つの土地相場の調べ方

実勢価格

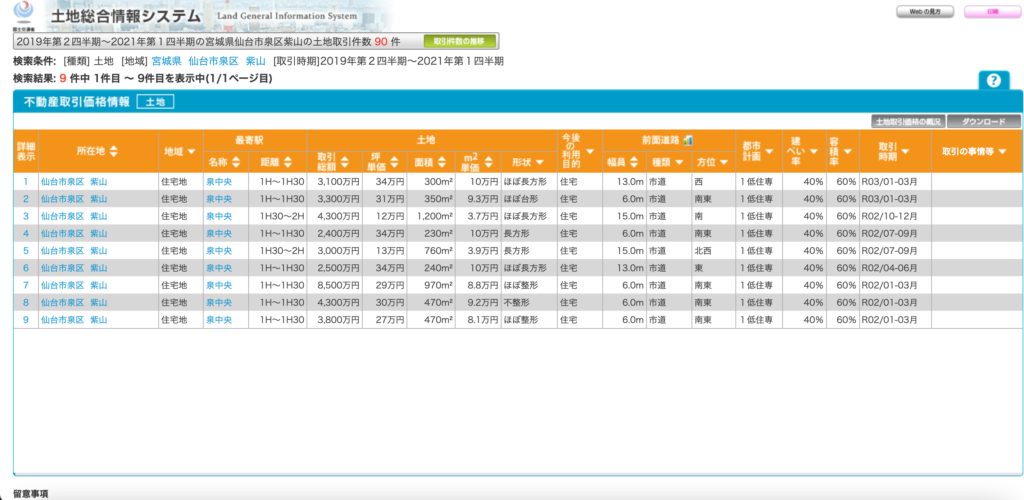

実勢価格とは市場で売買された取引価格のことで、過去に取引された実績における平均値で表されます。不動産の査定額を求める際に近隣の取引事例をもとに算出される場合が多いです。

調べ方は国土交通省の「土地総合情報システム」にアクセスし、検索エリアを選択することで過去に取引が行われた情報を閲覧することができます。

公示地価・基準地価

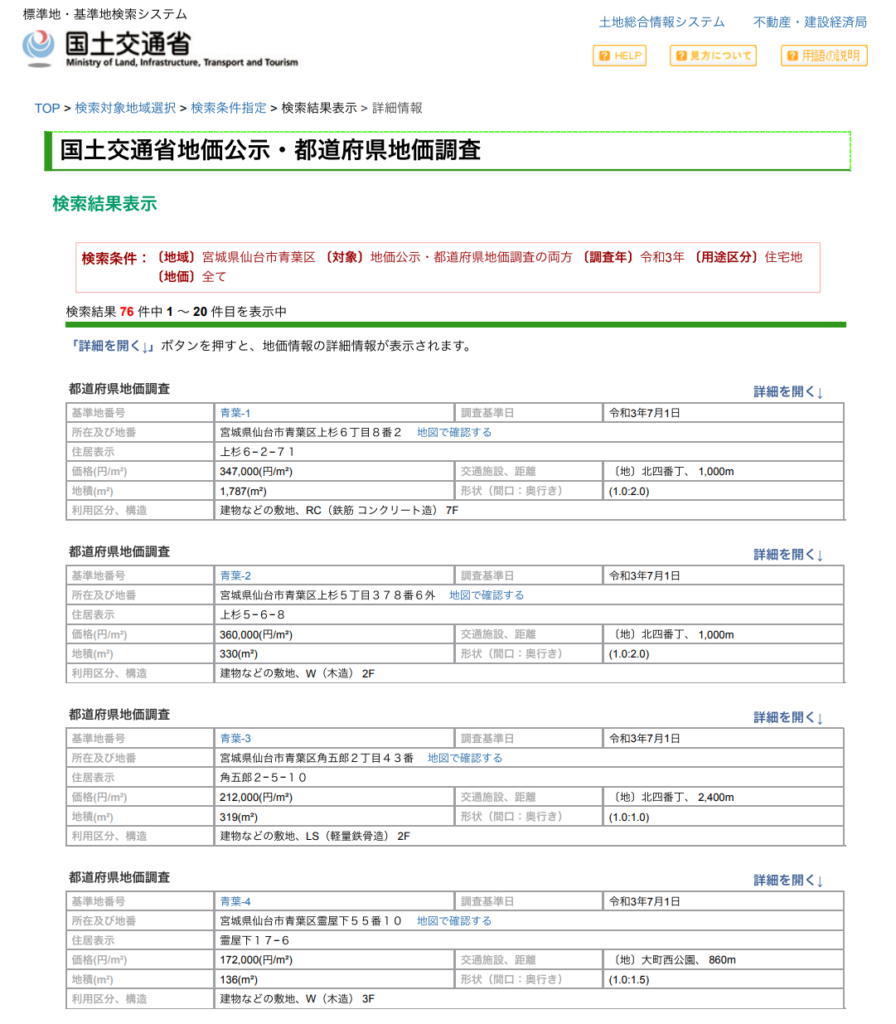

公示地価とは地価公示法のもと、国土交通省の土地鑑定委員会が定める土地の価格のことです。実勢価格のように流動的なものではなく、基準地ごとに毎年1月1日を評価時点として定めれます。

そのため評価時点より後の社会情勢の低迷や、立地環境の変化による価格変動に公示地価は対応していません。

また必ずしも、売買対象のエリアが基準地に選ばれるわけでないので、それを補う形で基準地価が設定されます。

基準地価は国でなく都道府県が調査を行い、毎年7月1日時点での評価を公表します。評価方法や調査機関は異なるものの、両者は実質的に同じと思って差し支えありません。

では公示地価、あるいは基準地価から実際の市場の価格の目安を求めるには、下記の計算式に当てはめて算出することができます。

公示地価や基準地価は国土交通省地価公示・都道府県地価調査-国土交通省から確認をすることができます。

相続税路線価

相続税路線価とは国税庁が相続税や贈与税を計算する際の基準となる価格のことです。市街地などの道路に面する土地の1月1日時点での価格を公表しています。

用途は異なりますが相続税路線価からも実勢価格の目安を計算することが可能です。

国税庁サイトの路線価図・評価倍率表から対象のエリアを選択し、下図のような路線価を参照します。

1㎡当たりの単価が千円単位で記載されており、アルファベットは借地権の割合を指しています。

例:←215D→

上記の場合の相続税路線価は215,000円/㎡となります。

さらにここから土地相場の目安を求めるには下記の数式に当てはめて計算をします。

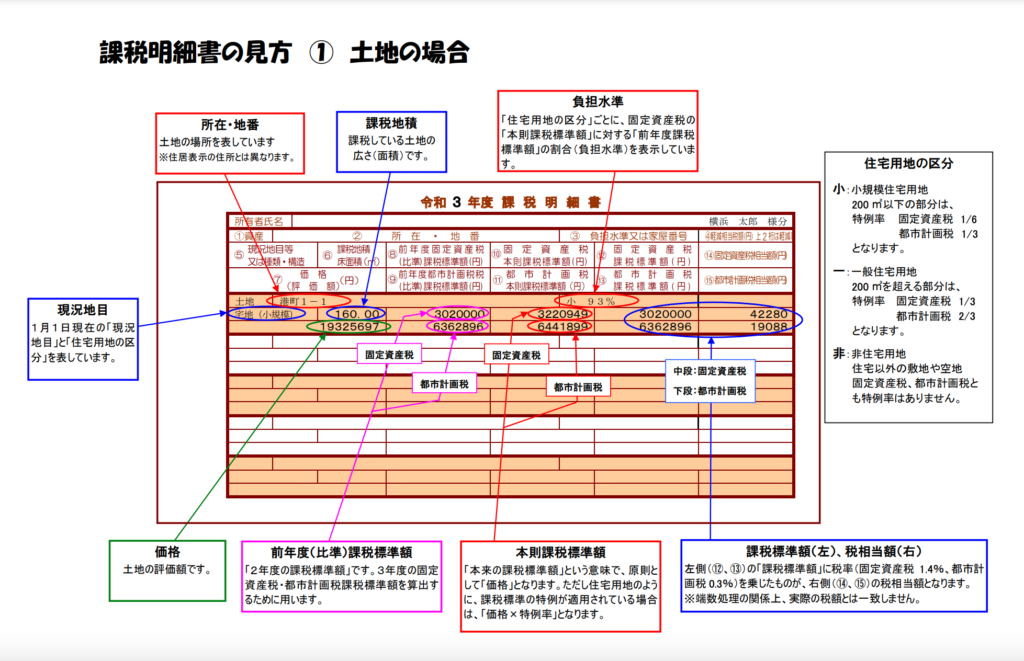

固定資産税評価額

固定資産税評価額とは固定資産税を計算する際のもとになる評価額のことです。

固定資産税は毎年1月1日時点での土地や家屋の保有者に対して課税される地方税のことで、原則として固定資産税評価額に税率1.4%をかけて算出されます。

納税証明書の中の課税明細書と記載されたページにある「価格」もしくは「課税額」の項目が固定資産税評価額です。

固定資産税評価額からも土地相場の目安を計算することができ、計算式は下記の通りとなります。

土地相場で売れるとは限らない

解説した通り、土地相場の調べ方には4つの方法があります。しかし必ずしもその土地相場で売れるとは限りません。

なぜなら土地の価格は相場だけで決まるものではないからです。たとえば同じエリアの土地だとしても、道路付けや土地の高低差、または需給のバランスや売主・買主の条件によっても異なるからです。

売れる価格を知りたい場合は不動産査定

実際に不動産売買で売れる価格を知りたい場合は、不動産会社に査定依頼をしましょう。査定は土地だけではなく、戸建てやマンションなどにも対応しています。

ただし査定の依頼方法を誤ると販売活動が難航する可能性があるので注意が必要です。

知っておきたい不動産査定の基礎知識【種類や流れ、注意するべき点を解説!】

まとめ

以上、土地相場を調べる方法4選を解説させて頂きました。

相場を知ることは売却活動を成功させるために大切なことなので、上記の方法で確認頂ければと思います。

ただし土地の価格は、条件や当事者の状況などにもよって変わってくるため、相場が全てではありません。

あくまでも目安として捉え、適正価格を知りたい場合は複数の不動産会社に査定依頼をし、比較してから媒介契約を結ぶ会社を決めるようにしましょう。

最後までご覧頂き、ありがとうございました。